전, 월세, 매매 등 집을 새로 구하시는 분들은 그 집에 빚이 있는지 알려면 등기부등본(등기사항전부증명서)을 확인해 보면 됩니다. 등기부등본은 그 집이 언제 지어졌고, 면적은 얼마이며, 집주인이 누구인지, 빚은 얼마나 있는지 등을 자세하게 알려주는 부동산 서류입니다. 이번 포스팅에서는 등기부등본 보는 법과 반드시 확인해야 할 주의사항에 대해 최대한 간략하고 이해하기 쉽게 정리하도록 하겠습니다.

등기부등본의 구성

등기부등본은 '표제부, '갑구', '을구'의 세 부분으로 되어 있습니다. 표제부는 집의 면적, 층수, 주소 등 집에 대한 기본정보를 알려줍니다. 갑구는 집주인이 집을 송유하는 데 방해하는 것들이 있는지 등을 알려줍니다. 을구는 집에 빚이 얼마나 있는지 등을 알려줍니다.

1. 표제부

집에 대한 기본정보를 알 수 있습니다.

2. 갑구

집의 소유관계 등을 알 수 있습니다.

3. 을구

집을 담보로 진 빚이 얼마인지 등을 알 수 있습니다.

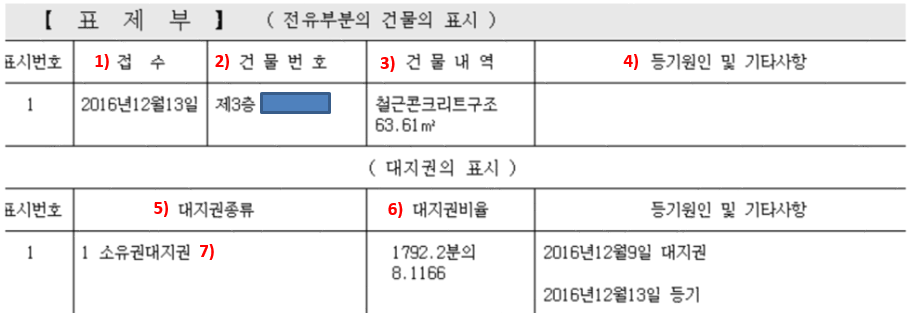

표제부 보는 법

1. 접수

이 집이 얼마나 오래된 집인지 알 수 있습니다. 위의 집은 2016년 12월 13일에 지어진 것으로 보입니다.

2. 건물번호 or 소재지번

소재지번일 경우, 집의 정확한 주소가 나오며, 전유 부분 건물의 표시에서는 건물번호 (층, 호수)가 나옵니다.

3. 건물내역

집의 총 층수와 각 층의 면적입니다. 위 등기부등본은 전유 부분의 표시만 하고 있기 때문에 해당 층, 호수의 면적만 기입되어 있습니다. 위 집은 3층의 OO호이며, 63.61 제곱미터의 면적입니다.

4. 등기원인 및 기타 사항

표제부에서 이 부분은 중요한 사항이 아니기 때문에 넘어가도 무방합니다.

갑구 보는 법

1. 권리자 및 기타 사항

현재 집주인이 누구인지 알 수 있습니다. 순위번호가 밑으로 쭉 내려가 5번까지 있다면, 맨 아래에 있는 5번에 해당하는 사람이 현재 소유자입니다.

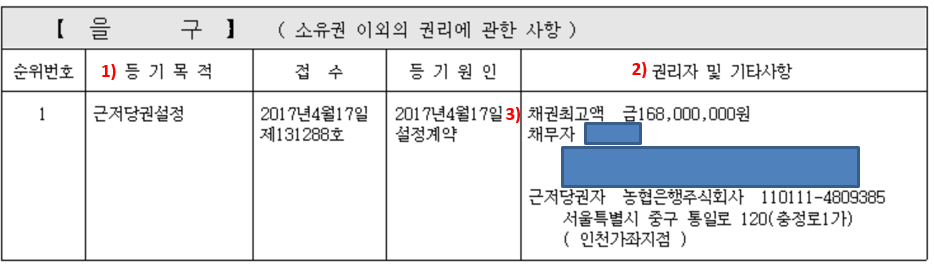

을구 보는 법

1. 등기목적

'근저당권'이 설정되어 있습니다. 은행에서는 돈을 빌리면 정해진 기간 안에 돈을 갚아야 하는 것은 물론이고, 그 기간 동안 이자도 내야 합니다. 만약 돈을 빌려간 사람이 이자를 내지 않는다면 은행은 손해를 보게 됩니다. 그래서 은행이 돈을 빌려줄 때는 빌려준 돈과 그 이자를 합한 금액만큼 저당을 잡는데 이를 '근저당권'이라고 합니다.

2. 권리자 및 기타 사항

빚의 액수와 근저당권자 (돈을 빌려준 사람)을 알 수 있습니다.

3. 채권최고액

채권최고액은 은행에서 돈을 빌려줄 때 저당을 잡는 금액입니다. 즉, 은행에서 빌려준 돈의 원금과 이자를 합한 금액을 채권최고액이라고 하는데, 보통 원금의 120~130%를 설정합니다. 위 을구의 사람은 대략 1억 4천만 원 정도가 실제 대출 금액일 것이고, 돈을 빌린 곳은 농협은행이란 것을 알 수 있습니다.

등기부등본에 있으면 안 되는 단어

1. 가등기

갑구 부분에 가등기라는 문구가 있다면, 전/월세 계약 시 주의가 필요합니다. 이 문구가 있다면 집주인이 조만간 바뀔 가능성이 있습니다.

2. 근린생활시설

표제부에 근린생활시설로 명기되어 있다면, 전세보증보험 가입이 불가합니다. 전세자금 보호를 위해서 근린생활시설의 전세 계약은 꼭 주의를 해야 합니다.

3. 신탁

갑구에 신탁이라는 문구가 있다면 위험한 매물입니다. 부동산 신탁사기라는 말, 들어본 적 있으시죠? 신탁 매물인 경우에는 반드시 '신탁 동의'를 받아야 합니다. 신탁 동의 없이 계약을 하게 되면 불법 점유자가 될 수 있습니다.

4. 압류와 가압류

이 문구는 익숙하기 때문에 다들 주의 깊게 보실 것입니다. 압류나 가압류가 있는 등기부등본은 집주인이 대출을 갚지 못하고 있는 상태입니다.

5. 임차권등기명령

을구에 이 문구가 있다면 집주인이 전 세입자에게 보증금을 반환하지 않은 상태라고 보시면 됩니다. 등기 이력에 임차권등기명령 말소가 되어 있다 해도, 다음 세입자인 나 역시도 같은 상황을 겪을 가능성이 있습니다.

전, 월세 구할 시 주의 사항

세를 얻으려는 집의 등기부등본에 빚이 있을 때는 꼼꼼히 따져봐야 합니다. 먼저 세를 얻으려는 집에 자신 말고도 다른 세입자가 있는지 봐야 합니다. 다른 세입자가 있다면 자신의 보증금과 다른 세입자들의 보증금을 모두 더합니다. 다른 세입자가 없다면 자신의 보증금만 계산합니다. 모두 더한 보증금에 등기부등본의 채권최고액을 다시 더합니다. 이렇게 합산한 금액이 세를 얻으려는 집의 실제 가격의 60%, 최대 70%를 넘으면, 집에 문제가 생겼을 때 그만큼 더 위험에 쳐해 지기 때문에 상세하게 알아보고 고려해봐야 합니다. 그리고 가장 중요한 것은 우리나라의 등기부등본은 공신력이 없는 문서입니다. 즉, 법적 효력이 없으므로 '참고'용으로만 활용하고 맹신해서는 안됩니다.

'지혜 LIFE' 카테고리의 다른 글

| 아파트 입주자모집공고, 분양공고 보는 방법 및 필수 체크사항 (0) | 2023.08.27 |

|---|---|

| 아파트 청약 신청, 모르는 사람이 더 많은 체크사항 10가지 (0) | 2023.08.26 |

| 모델하우스 구경, 아파트 분양광고 및 계약할 때 기본적으로 알아야 할 것들 (0) | 2023.08.23 |

| 티스토리 다음 메인 노출 후, 하면 안되는 행동(경험담) (0) | 2023.08.22 |

| 은퇴 후 재취업 1탄 : 중장년워크넷 중장년 내일센터 100% 활용하기 (0) | 2023.08.21 |